A开云体育- 开云体育官方网站- APP 最新2025股三次大牛市:启动、上涨与终结

2025-11-09开云体育官方,开云体育app,开云app下载,开云棋牌,开云直播,开云体育靠谱吗,开云体育和亚博,开云体育老板是谁,开云官网,开云体育,开云直播英超,开云电竞,开云游戏,开云,开云体育官网,开云体育官方网站, 开云app, kaiyun sports, 开云体育简介, 开云体育官方平台, 世界杯开云, 开云体育app下载, 开云体育网址, 开云体育2025牛市过程一波四折:7月以来上证综指在争议中缓慢上涨3个月,涨幅达10%;11月央行降息彻底点燃热情,3个月内大涨43%。截至15年1月为牛市上半场,周期风格占优,非银、钢铁、银行、军工等领涨。下半场风格切换,“互联网+”等概念让成长股起飞,上证冲刺到5166高点。这一轮牛市主要是政策和资金驱动,缺乏基本面支撑,没有经历明显的回调消化期,最终因为盈利无法消化估值,监管收紧去杠杆,资金踩踏流出而结束。起点为2014年7月22日,终点为2015年6月12日,仅持续11个月,涨幅高达148.96%。

本轮“信心牛”行情与519行情和14-15年牛市异同:同样起步于经济低迷、政策转向、估值低位之时,驱动力主要是924以来宏观政策放松周期带来的风险偏好提升。因此,未来如果这轮牛市能够在足够长的时间持续,需要宏观政策继续处于放松周期,货币政策继续降息降准,尤其美联储在下半年重启降息以后;财政政策继续加大化债和以工代赈,大力投资新基建,扩大总需求;楼市政策需要采取有力措施巩固止跌回稳态势;更重要的是,加强对民营经济的保护,促进民间投资复苏。同时,考虑到A股散户为主、暴涨暴跌等特点,此轮牛市要监管好杠杆资金,实现健康发展。

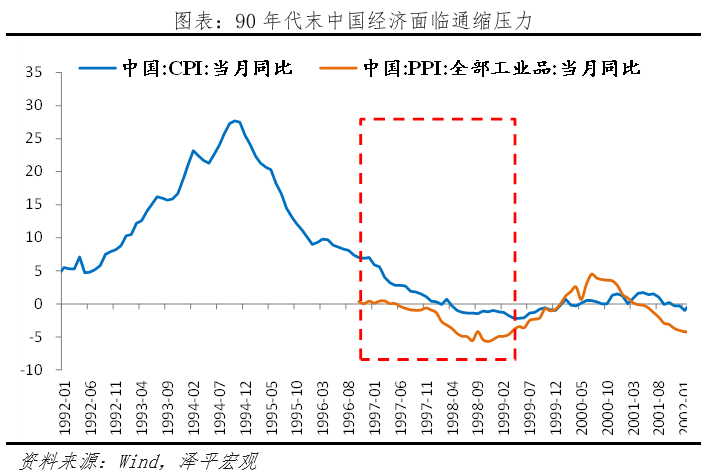

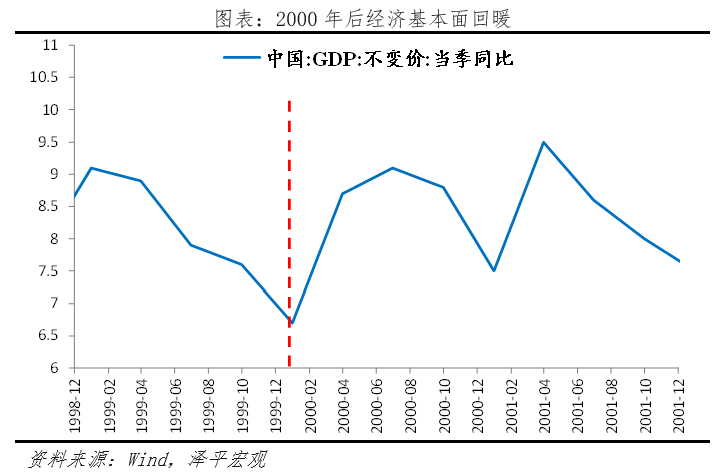

基本面:经济持续下行,需求疲软,面临通缩压力;产能过剩、债务问题凸显,国企效益低迷。1996年伊始中国经济出现内需不足、通缩迹象,叠加1997年亚洲金融危机、1998年国内特大洪水,国内通缩形势加剧,GDP增速连续三年下滑。1996年-1999年,实际GDP增速由9.9%下降2.3个百分点到7.7%;CPI同比由8.3%下降到-1.4%,PPI同比由0.3%降到-2.9%。国企大面积亏损,1998年实现盈利的国企仅占31.3%,改革在即。

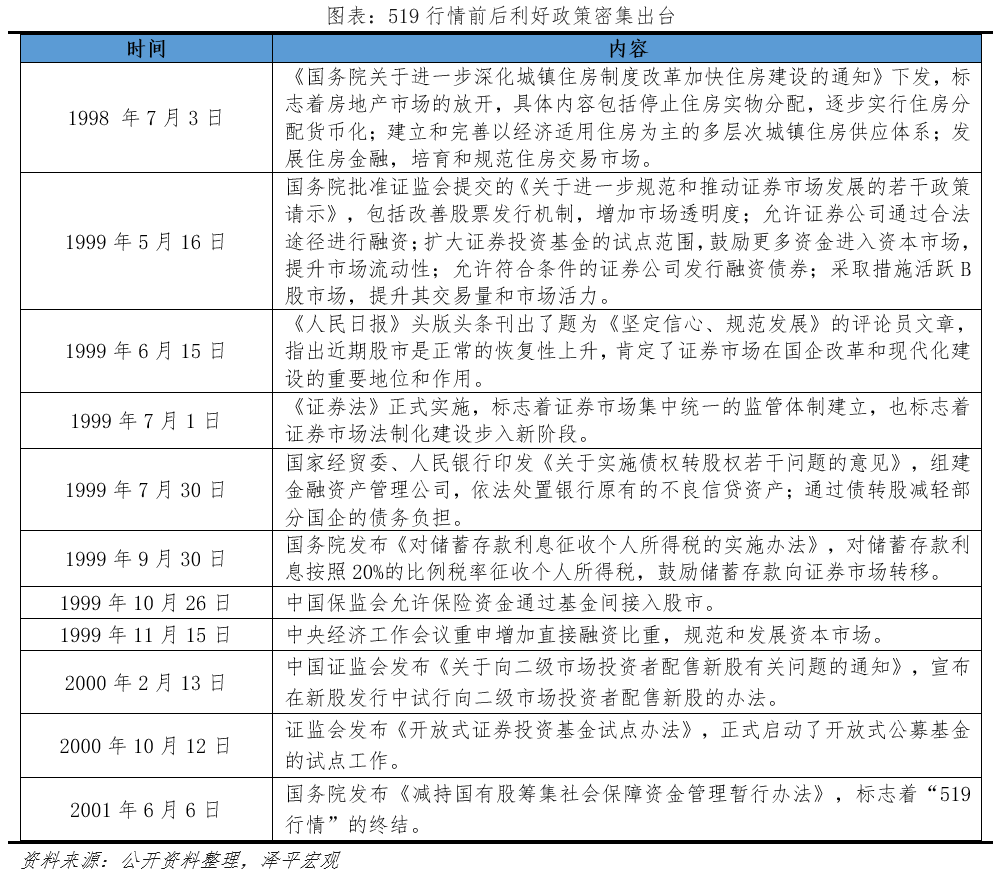

政策面:一揽子刺激政策出台,降准降息,拉开房改、基建序幕,国企改革,放活资本市场。1996年到1999年,央行共降息7次,由11.0%降到2.3%;1998年增发1000亿元国债用于基建;1998年房改拉开房地产大开发的序幕;1997年提出国企改革的“三年两目标”,旨在化解过剩产能,改善国企亏损状况;1999年5月16日,证监会《关于进一步规范和推进证券市场发展的六点意见》出台,提出改革股票发行体制、保险资金入市、逐步解决机构的合法融资渠道、允许证券公司发行债券、扩大证券投资基金的规模、允许部分B股及H股公司回购股票等,搞活市场,帮助国企融资脱困;6月15日人民日报社论《坚定信心、规范发展》给予上涨行情积极评价,助推股市投资热情。

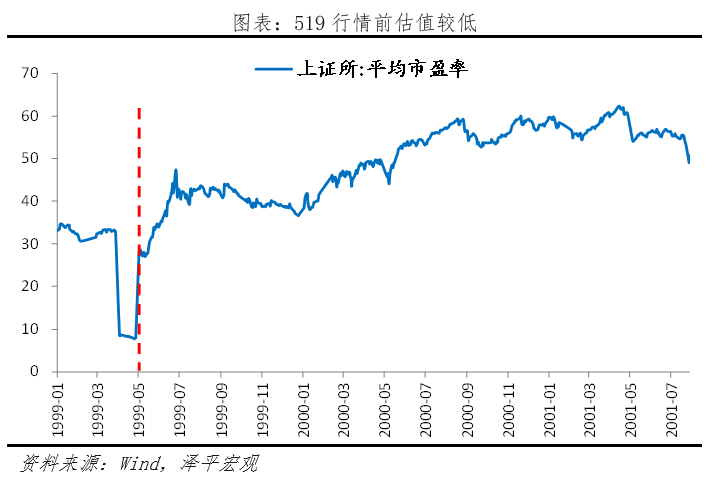

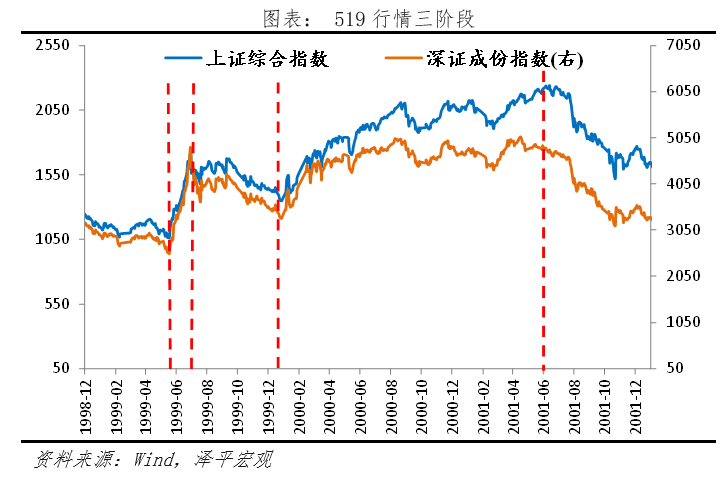

1)上半场:政策点燃A股热情,1999年5月19日至6月30日,也是狭义上的519行情。1999年5月19日,人民日报发表社论,指出中国股市会有很大发展,投资者踊跃入市,开启了第一波大行情。短短31个交易日,上证综指由1109.1上涨到1689.4,短时间内涨幅达52.3%,深证成指涨幅76.6%;板块上,率先炒估值、炒周期,金融服务领涨,信息服务、信息设备、电子等科技股稍逊;个股上,高科技企业或者资本运作、跨行业投资科技的企业成为明星个股,如清华同方、深科技等。此时牛市主要由政策和情绪驱动,经济基本面还在下行。

3)下半场:2000年1月-2001年6月,市场集中爆发于经济回暖以及美股纳斯达克指数一路疯涨,科技股接力。上证综指由1月4日的1406.4涨到2001年6月14日的2202.4,涨幅达56.6%,并于14日冲到盘中2245.4点的彼时历史高位。美国纳斯达克指数从1999年8月的2490.11一路上涨至2000年3月的5048.62,掀起全球科技股投资浪潮,也带动了下半场行情。结构上,科技股小幅上涨;恰逢国企三年改革的尾声、与经济回暖和国企相关的周期、消费等板块涨幅大。

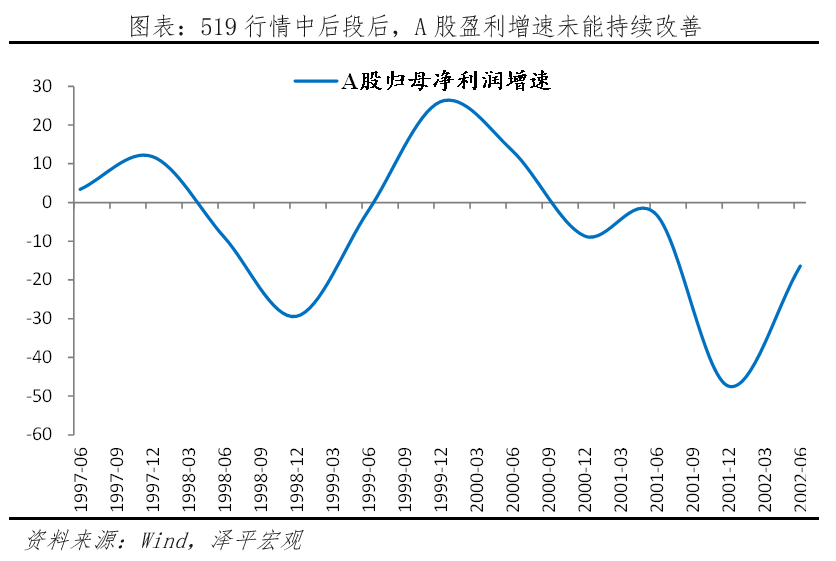

资本市场制度不健全、财务舞弊、国有股减持、割韭菜等行为频发,极大挫伤投资者积极性。世纪之交的A股,实行的还是“通道制”,配额审批,上市公司质量良莠不齐,财务舞弊横行;国有非流通股占比高,市面上流通股较少,给操纵市场、内幕交易留下灰色空间。2000年媒体曝光《基金黑幕》,掀开基金业“对倒”“倒仓”等违法违规问题、严重损害了投资信心。A股暴露种种问题甚至引发了关于“股市赌场论”的社会大讨论。《人民日报》于2001年11月10日发表了《中国股市不能推倒重来》止住了股市凶猛的下跌趋势,但随后进入了长达五年的熊市。

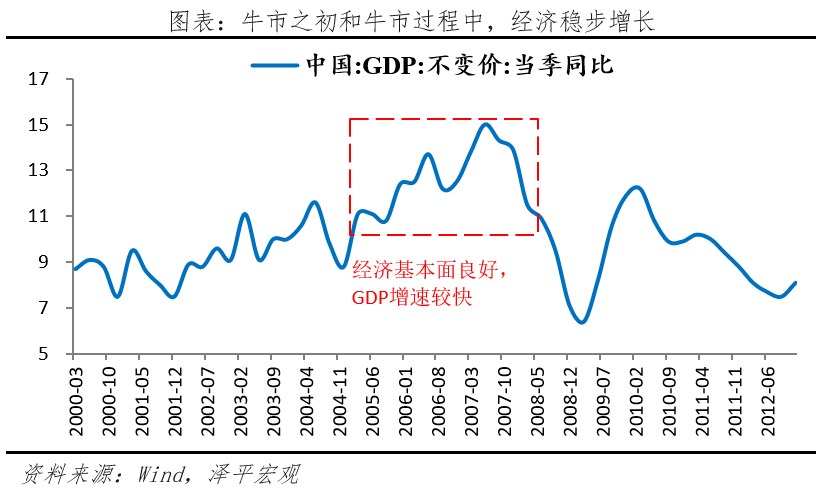

基本面:经济强劲、物价温和,为牛市打下基础。2005-2007年,GDP增速保持从11.4%提高至14.2%,冠绝全球。一是出口和制造业带动,2001年加入WTO,2005至2007年三年间出口同比平均达到27.1%,出口成为拉动经济增长的重要引擎。二是房地产蓬勃发展,2005-2007年房地产开发投资完成额三年平均年增速为24%。三是经济增长的同时物价水平保持稳定,2005年和2006年的CPI分别为1.8%和1.5%,为政府实施宽松的货币政策提供了较大的操作空间。

以股权分置改革为代表的资本市场制度补短板,拉开牛市大幕。此前股权分置问题、国有股减持等影响信心,A股经历三年下跌。经过长期治理,资本市场制度不断完善,2005年《证券法》与《公司法》进行了重大修订,证券公司综合治理取得成效,2005年1月24日降低印花税,2005年4月股权分置改革拉开序幕,使得上市公司的股份能够自由流通,极大地提高了市场效率和活力。资金面:贸易顺差带来超额资金流入。随着市场信心的逐步恢复,资金开始流入估值洼地,尤其是2005-2007年贸易顺差均突破1000亿美元,大幅高于2000-2004年300亿美元的中枢。央行通过外汇占款被动投放大量基础货币,2005-2007年M2增速均值高达17.0%,热钱涌入中国市场,为股市的上涨提供源源不断的资金支持。

3)下半场业绩驱动上涨期:2006年8月至2007年10月,经济走向繁荣的顶点,上市公司业绩全面提升,A股迎来15个月的爆发期,下半场板块涨幅在100%至580%之间。所有板块涨幅均超100%,表现突出的有持续受益于政策红利和市场活跃的金融类行业,如券商、银行等;与经济增长密切相关的周期和资源类行业,如房地产、有色金属、煤炭、钢铁等。在此阶段,非银金融、房地产、有色金属、银行和煤炭涨幅位居前五,分别达到580%、471%、428%、407%和405%。

基本面上,2007年中国经济增速虽然保持了较高的增长,但增速已经放缓。2007年,中国GDP达到了14.2%的峰值,但在当年第二季度达到15%后开始逐季放缓;工业增加值在当年6月达到同比19.4%的峰值;同时,出口增长也在当年7月达到同比34.2%的峰值,仅当年年末,出口增速同比已放缓至21.6%。同时,物价水平上涨较快,CPI同比从2006年3月的0.8%一路飞涨至2008年3月的8.3%,这给宏观经济平稳运行带来了较大的压力。

资金面:5月“新国九条”发布,11月央行开启降息以及沪港通开通,带动居民存款搬家、外资北上、杠杆资金涌入资本市场。2014年5月国务院发布《关于进一步促进资本市场健康发展的若干意见》(“新国九条”),提出要建立多层次资本市场,新华社连续发文唱多市场,11月央行开启降息以及沪港通开通,催化助长了行情火爆。资金来源主要有:一是存款搬家,彼时金融创新盛行,大量银行、信托资金绕道资管流向股市,信托资产、券商资管、理财市场规模在牛市期间合计扩张超16万亿元。二是外资,“沪港通”的开通为股市带来增量资金。三是杠杆资金,各种配资当道,我国融资余额由2014年6月的4000亿增至2015年6月的2.27万亿,融资融券标的扩充至900只,显示出股市的疯狂热度。

基本面:经济下行、内需不足、信心不振、物价低迷。2024年三季度GDP同比增长4.6%。PPI连续20多个月负增长,CPI在零附近徘徊,面临通缩-债务循环陷阱;居民预防式储蓄,流动性陷阱;地方政府承受着土地财政下滑和化债等重压,地方非税收入飙升,大量拖欠企业工程款,严重影响营商环境和企业信心;本轮牛市前,股市、房市持续近三年下滑,主要股指去除银行股等普遍跌幅一半以上,创业板指数跌幅超过一半,估值处于低位。

资金面:监管放宽机构资金准入,四大资金流入。一是国家队和央行的钱,降息、降准、互换便利工具、股票回购增持再贷款等政策向中国股市批量投放流动性,中央汇金“中国版平准基金”、地方国资平台、央企国企、上市公司、公募基金等多重资金的回购、增持也为股市提供充足流动性。二是存款搬家,疫情以来居民倾向于修复资产负债表、消费欲望较低、积累大量储蓄,截至2024年9月底我国住户存款余额已达到149.71万亿元,A股市场大涨后集中入市。三是外资流入,美联储开启新一轮降息周期后,外资也在重新评估中国股市的增长潜力。2025年上半年外资净增持境内股票和基金达到101亿美元,北向资金连续两个季度加仓A股。四是杠杆资金,即两融资金规模持续扩大,2025年8月13日,两市成交额2.15万亿元,融资余额重返2万亿大关;两融余额20462.39亿,占A股流通市值2.50%,两融成交金额为2360.15亿元,占A股成交额12.07%。

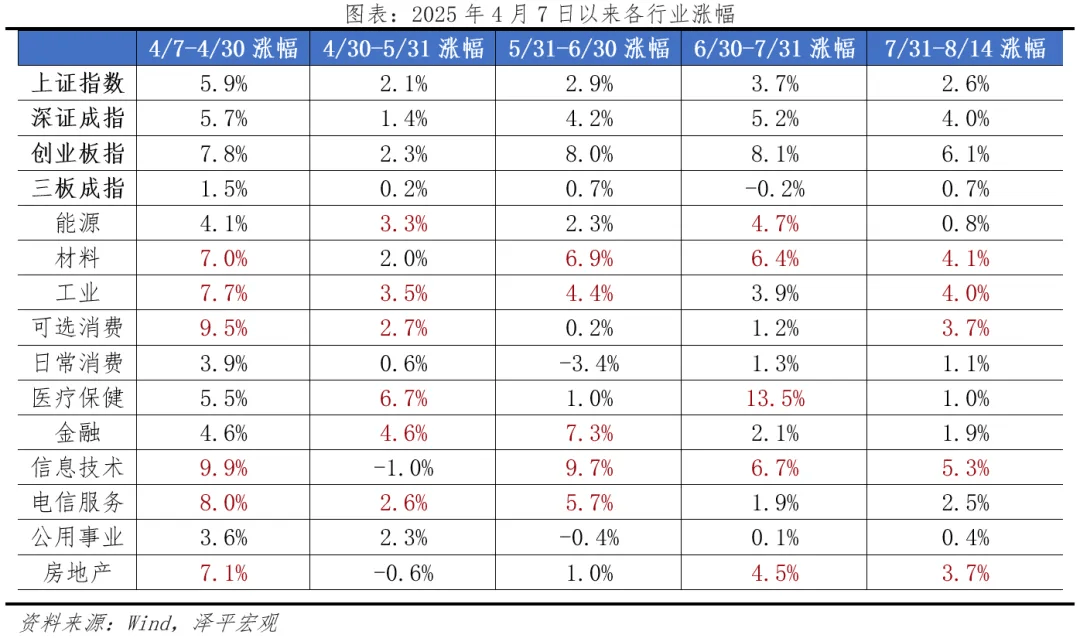

本轮牛市初始,各板块均快速上涨,其中信息技术、消费、医疗行业累计涨幅最高。信息技术、医疗保健、日常消费、房地产、工业、金融、材料、可选消费、能源、电信服务和公用事业这11大行业,9月24日-10月8日期间累计最高涨幅分别为47.9%、40.2%、36.6%、35.0%、34.6%、32.0%、31.4%、28.4%、17.5%、14.2%和13.5%。其中,日常消费、金融率先领涨,随后过渡到信息技术、医疗保健、房地产、工业等板块。

1、股市繁荣发展,有利于为新经济和硬科技提供资本市场融资支持,大量新经济硬科技企业由于高科技、轻资产和缺少抵押物的特点,难以从以银行主导的传统金融体系获得融资,需要资本市场的大力支持。事实上,924以来资本市场的繁荣发展,一大批硬科技和新经济企业纷纷上市,为新质生产力和大国重器的大发展提供了有力支持。新质生产力的大发展对于高质量发展、中美博弈、大国竞争等具有决定性意义,而资本市场繁荣发展是支持新质生产力的关键力量。要从这个战略高度来看资本市场的繁荣健康发展。

2、股市繁荣发展,有助于修复居民资产负债表和带动财富效应。过去一年,A股市值从不到70万亿元增长到100多万亿,创造了30多万亿的财富,将会大幅对冲由于房地产市场贬值带来的缺口,也会有助于财富效应下的消费复苏。在中国香港,由于港股牛市带来的财富效应,香港开始出现了消费复苏和地产筑底的迹象。那么,这一轮A股牛市如果能够持续的时间够长,走出市场期待的“慢牛”行情,会否带动居民消费和核心城市房地产市场复苏?

3、此轮牛市的驱动力主要是924以来宏观政策放松周期带来的风险偏好提升。因此,未来如果这轮牛市能够在足够长的时间持续,需要宏观政策继续处于放松周期,货币政策继续降息降准,尤其美联储在下半年重启降息以后;财政政策继续加大化债和以工代赈,大力投资新基建,扩大总需求;楼市政策需要采取有力措施巩固止跌回稳态势;更重要的是,加强对民营经济的保护,促进民间投资复苏。同时,考虑到A股散户为主、暴涨暴跌等特点,此轮牛市要监管好杠杆资金,实现健康发展。

3、新基建。新基建和新质生产力一脉相承,如果说住房收储保障银行是化解传统行业遗留的风险,新基建则是打造中国经济的新增长点。什么叫新基建?就是支撑未来20年中国经济繁荣发展的新型基础设施,就像20年前铁路、公路、机场、桥梁帮助中国成为世界工厂一样。新基建包括人工智能、新能源、新能源汽车、充电桩、5G、新一代信息技术、数字经济、机器人、商业航天、量子计算、生物工程、大数据、工业互联网等。新基建正在挑大梁,短期有助于稳增、长稳就业,长期有助于打造中国经济新技术、新产业、新引擎。